은행권 신용대출 ‘10년 만기’ 등장

5월 1일 금융권에 따르면 KB국민은행은 지난달 29일부터 분할상환방식 신용대출의 대출기간(만기)을 최장 5년에서 10년으로 늘렸다.

현재 다른 시중은행이 판매하는 일반 신용대출의 최장 만기는 5년이다. 연체 중인 신용대출자 등 특수한 경우 일종의 '연착륙' 프로그램 차원에서 10년 만기를 적용하기도 하지만, 직장인 등을 대상으로 한 일반 신용대출의 만기로 처음부터 10년을 적용하는 것은 사실상 업계 최초라는 게 KB국민은행의 설명이다.

KB국민은행 관계자는 "금리 인상기를 맞아 실수요 대출자의 월별 상환 부담을 줄여주기 위한 조치"라며 "실질적으로 DSR 산정 과정에서 대출 한도도 늘어나는 효과가 있을 것"이라고 기대했다.

KB·신한·NH농협 이달 40년짜리 주택담보대출 속속 출시

만기 40년짜리 주택담보대출도 새로운 표준으로 자리 잡을 가능성이 커졌다.

지난달 21일 5대 은행 가운데 처음으로 하나은행이 주택담보대출 상품의 최장 만기를 35년에서 40년으로 늘린 것을 시작으로, 만기 40년짜리 주택담보대출 출시가 잇따를 예정이기 때문이다.

신한은행은 현재 최장 35년인 주택담보대출 만기를 이르면 다음 주 40년으로 조정할 예정이고, NH농협은행도 이달 중 주택담보대출 상품의 최장 만기를 현 33년에서 40년으로 늘리기로 했다.

KB국민은행도 이달 중순께 40년 만기 주택담보대출 상품을 내놓을 가능성이 큰 것으로 알려졌다. 우리은행 역시 40년짜리 주택담보대출 상품 출시를 검토하고 있다.

은행들, 대출만기를 늘려 대출가능 총한도 늘린다

몇 년 동안 나눠 갚는 분할상환 신용대출이나 주택담보대출의 만기가 길어지면 당연히 대출자가 한 달에 부담해야 하는 원리금은 줄어든다.

더구나 최근 시장금리와 함께 대출 금리가 급등했고 앞으로 당분간 금리 상승세가 이어질 것으로 예상되는 만큼, 은행권은 만기 40년짜리 주택담보대출, 10년짜리 신용대출의 수요가 충분히 많을 것으로 보고 있다.

만기 연장 상품은 월간 원리금 상환 부담 축소뿐 아니라 대출 한도 증액 효과도 있다.

지난해 7월부터 도입된 개인 차주(돈 빌린 사람)별 DSR 규제는 주택담보대출·신용대출·카드론 등 은행권 대출의 연간 원리금 상환액이 연소득의 40%를 넘지 못하도록 막는 방식이다.

따라서 주택담보대출·신용대출의 만기가 길어지면 연 원리금 상환액은 줄어들고, 그만큼 대출을 더 받을 수 있는 여유가 생긴다.

특히 오는 7월 규제가 강화돼 총대출액이 1억원만 넘어도 DSR 적용을 받는 만큼, 조금이라도 한도를 늘려야 하는 대출자 입장에서 만기가 길어진 대출 상품은 크게 유용할 수 있다.

이자 부담 늘어나…만기 연장 매력 떨어질 수도

은행권에선 최근 가계대출이 줄고 있어 고심이 깊어지는 상황이다. 특히 대출 금리가 높아져 만기 연장만으로 가계대출 감소세를 돌릴 수 있을지 지켜봐야 한다는 입장이다.

DSR 규제는 주택담보대출·신용대출·카드론 등 은행권 대출의 연간 원리금 상환액이 연 소득의 40%를 넘지 못하도록 하는 제도다. 올해 1월부터 2억원이 넘는 대출에 대해, 오는 7월부터는 1억원 초과 대출에 대해 40%룰을 적용한다.

이에 가계대출은 계속 감소하는 상황이다. 한국은행에 따르면 올해 3월 말 기준 은행권 가계대출 잔액은 1059조원으로 전달보다 1조원 줄어 4개월 연속 감소했다. 4개월 연속 감소한 것은 한은의 관련 통계 작성 이후 처음이다.

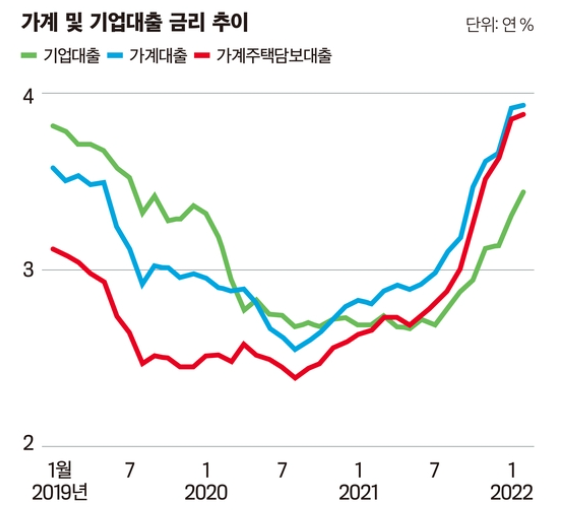

은행업계에선 기준금리 인상에 따른 대출 이자 부담 증가도 가계대출 감소에 영향을 주고 있다고 보고 있다. 한국은행이 지난달 29일 발표한 ‘금융기관 가중평균 금리’ 통계에 따르면 3월 예금은행의 가계대출 금리(가중평균·신규취급액 기준)는 연 3.98%를 기록했다. 한 달 새 0.05%포인트 높아진 것으로, 2014년 5월(4.02%) 이후 7년 10개월 만에 가장 높은 수준을 기록했다.

출처)

은행권 첫 '10년만기' 신용대출 나왔다…대출한도 확대 효과 (연합뉴스)

은행권 신용대출 ‘10년 만기’ 등장했지만…매력은 ‘글쎄’ (이코노미스트)

'미시경제' 카테고리의 다른 글

| 신종자본증권(코코본드)이 최근 인기인 이유 (0) | 2022.05.04 |

|---|---|

| 소비자 물가상승 2008년 금융위기 이후 최고 (0) | 2022.05.03 |

| 재민신협 예금 연 3.3%(15개월), 연 3.2%(12개월) 특판 - 5월 1일부터 (0) | 2022.05.01 |

| 의왕신협 3.25% 예금특판 정보 (0) | 2022.04.30 |

| 최근 주택연금 가입이 증가하는 이유 (0) | 2022.04.28 |